Recuperação do PIS/COFINS sobre ICMS

- Igor Ribeiro

- 29 de jul. de 2019

- 5 min de leitura

Atualizado: 30 de jul. de 2019

Desde 1998, questiona-se no Supremo Tribunal Federal, se é correta a inclusão do Imposto sobre Circulação de Mercadorias e Serviços na base de cálculo de contribuições que incidem sobre o faturamento, como o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins), devidas ao Fisco federal.

O PIS e a COFINS são tributos que mais controvérsias têm suscitado ao longo de sua vigência, e uma das controvérsias diz respeito à sua base de cálculo, que é o faturamento.

A questão já foi fortemente debatida pelo Supremo em outubro de 2014 (RE 40785), o tribunal concluiu o julgamento de um recurso que discutia a mesma tese, mas que não tinha repercussão geral.

Definindo que a “receita bruta ou faturamento é o decorrente da venda de mercadorias, da venda de mercadorias e serviços, da venda de serviços, não se considerando receita bruta de natureza diversa” e, portanto, não compõe a base de cálculo de contribuições sociais.

Naquele julgamento, o Supremo tratava de um recurso de autoria da Distribuidora de Peças Auto Americano, saindo vencedora por sete votos a dois. Marco Aurélio (relator), Cármen, Ricardo Lewandowski, Ayres Britto, Cezar Peluso, Celso de Mello e Sepúlveda Pertence ficaram do lado do contribuinte, e Gilmar Mendes e Eros Grau foram pró governo.

O Supremo Tribunal Federal declarou, em 15/03/2017 (RE 574706), que o ICMS não compõe da base de cálculo do PIS e da COFINS, trazendo a vitória para os contribuintes, tal decisão tem repercussão geral, ou seja, deverá ser aplicado em todas as instâncias.

O STF classificou o ICMS como um “valor estranho ao conceito de faturamento ou Receita”. A Ministra Carmen Lucia destacou em seu voto que o ICMS é repassado ao Estado ou ao Distrito Federal não aderindo ao patrimônio do contribuinte. Nessa mesma linha, o Ministro Marco Aurélio, em seu voto destaca que “as empresas não faturam o ICMS, pelo contrário revela, isto sim, um desembolso a beneficiar a entidade de direito público que tem a competência para cobrá-lo da empresa”.

Assim, a definição do quantum de ICMS a ser deduzido do faturamento, não decorre da somatória do valor destacado nos documentos nas vendas e prestação de serviços tributadas pelo PIS e a COFINS, mas sim, decorre dos documentos fiscais que acobertam as vendas.

Quem pode recuperar?

Em tese, todos os contribuintes de PIS e COFINS, a saber:

São contribuintes da COFINS as pessoas jurídicas de direito privado em geral, inclusive as pessoas a elas equiparadas pela legislação do Imposto de Renda, exceto as microempresas e as empresas de pequeno porte submetidas ao Simples Nacional.

São contribuintes do PIS as pessoas jurídicas de direito privado e as que lhe são equiparadas pela legislação do Imposto de Renda, inclusive empresas prestadoras de serviços, empresas públicas e sociedades de economia mista e suas subsidiárias, excluídas as microempresas e as empresas de pequeno porte submetidas ao Simples Nacional.).

O PIS e a COFINS vigoram, atualmente, em 2 regimes distintos:

1) REGIME CUMULATIVO - regido pela Lei 9.718/1998 e alterações posteriores. Neste regime não há desconto de créditos, calculando-se, regra geral, o valor das contribuições devidas diretamente sobre a base de cálculo.

2) REGIME NÃO CUMULATIVO - COFINS – regido pela Lei 10.833/2003 e PIS - regido pela Lei 10.637/2002, com alterações subsequentes.

3) PIS e COFINS IMPORTAÇÕES - Lei 10.865/2004. As duas contribuições, apesar de originarem-se de diferentes legislações, têm uma relativa semelhança na base de cálculo, pois em sua formação devem ser somadas todas as receitas auferidas, com as exceções e exclusões previstas em lei.

Existem ainda normas específicas de tributação pelo PIS e COFINS - como PIS e COFINS devidos por Substituição Tributária, PIS e COFINS com alíquotas diferenciadas (combustíveis, bebidas e outros produtos) e PIS e COFINS - Regimes Monofásicos (como produtos Farmacêuticos, de Higiene e correlatos).

Quanto é possível recuperar?

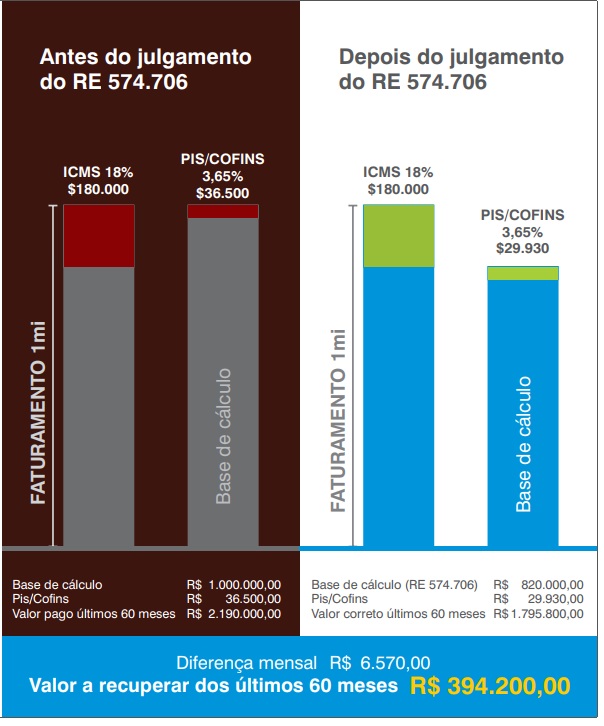

O Pis e a Cofins são tributos calculados hoje sobre a Receita Bruta e o percentual muito significativo (9,25% no sistema não cumulativo e 3,65% no sistema cumulativo). O ICMS em todos os Estados da federação pode chegar a até 25% conforme os tipos de produtos, mas vamos utilizar a título de exemplo 18%. Para ilustrar, usaremos o Pis e Cofins no sistema cumulativo, ou seja, 3,65%. A conta estimada sobre a economia que pode advir ao contribuinte é simples, como ilustram os gráficos ao lado. Considerando uma empresa com faturamento de R$1.000.000,00, temos um valor a ressarcir por mês igual à R$6.570,00. E agora verifique o valor a ser recuperado nos últimos 5 anos que é a multiplicação desse valor mensal por 60. Ou seja, nesse nosso exemplo chegaríamos a valor hipotético, sem correção monetária de cerca R$ 394.200,00. Valor suficiente para zerar o pagamento de Pis e Cofins por mais de 1 ano.

Como recuperar?

• O caminho para restituição inicia-se pela preparação da planilha detalhada e atualizada sobre os últimos cinco anos (60 meses) para instrução da ação.

• Após o trânsito em julgado deve-se atualizar essa planilha com a correção do período da ação e acrescentar os valores pagos no decorrer da ação, caso não tenha havido pedido de liminar.

• Caso tenha sido pedida a liminar será necessário apenas atualizar monetariamente. Porém, se foi feito depósito judicial, os valores poderão ser levantados mediante alvará, considerando-se a correção do que foi depositado e também a correção da planilha dos últimos cinco anos.

• Após o trânsito em julgado deve ser levado uma certidão de inteiro teor para a Receita Federal para homologação da sentença e partir da homologação o próprio contador faz as compensações via Per/Dcomp.

Momento de ouro!

“É inconstitucional a inclusão, na base de cálculo do PIS e COFINS, da parcela do ICMS devido pelo contribuinte.”

Esse foi o resultado da sessão que, por maioria de votos, no Plenário do Supremo Tribunal Federal (STF), no dia 15 de março de 2017, decidiu que o Imposto obre Circulação de Mercadorias e Serviços (ICMS) não integra a base de cálculo das contribuições para o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins).

Ao finalizar o julgamento do Recurso Extraordinário (RE) 574.706, com repercussão geral reconhecida, os ministros entenderam que o valor arrecadado a título de ICMS não se incorpora ao patrimônio do contribuinte e, dessa forma, não pode integrar a base de cálculo dessas contribuições, que são destinadas ao financiamento da seguridade social.

Prevaleceu o voto da relatora, ministra Cármen Lúcia, no sentido de que a arrecadação do ICMS não se enquadra entre as fontes de financiamento da seguridade social previstas nas Constituição, pois não representa faturamento ou receita, representando apenas ingresso de caixa ou trânsito contábil a ser totalmente repassado ao fisco estadual. A tese de repercussão geral fixada foi a de que “O ICMS não compõe a base de cálculo para fins de incidência do PIS e da Cofins”. O posicionamento do STF deverá ser seguido em mais de 10 mil processos sobrestados em outras instâncias. Além da presidente do STF, votaram pelo provimento do recurso a ministra Rosa Weber e os ministros Luiz Fux, Ricardo Lewandowski, Marco Aurélio e Celso de Mello. Ficaram vencidos os ministros Edson Fachin, que inaugurou a divergência, Luís Roberto Barroso, Dias Toffoli e Gilmar Mendes. O recurso analisado pelo STF foi impetrado pela empresa Imcopa Importação, Exportação e Indústria de Óleos Ltda. com o objetivo de reformar acórdão do Tribunal Regional Federal da 4ª Região (TRF-4) que julgou válida a inclusão do ICMS na base de cálculo das contribuições.

Oportunidade de ouro

Para a recuperação do PIS e da COFINS sobre o ICMS, pois o recurso não foi julgado com modulação. A ministra Cármen Lúcia disse que a discussão da modulação dependeria do pedido das partes, que deverá ser solicitada em sede de embargos de declaração pela procuradoria. Além da segurança que essa decisão traz, pode-se ainda continuar pedindo a restituição dos últimos cinco anos. Dessa forma se abriu uma grande janela com a oportunidade de ganhos milionários até que a modulação seja concedida.

REFERÊNCIAS

PIS e COFINS: aspectos gerais. Disponível em:

<http://www.portaltributario.com.br/guia/pis_cofins.html>, acesso em 20 de abril de 2017.

STF: ICMS não é Base de Cálculo do PIS e COFINS. Disponível em:

<https://guiatributario.net/2017/03/16/stf-icms-nao-ebase-de-calculo-do-pis-e-cofins/>, acesso em 20 de abril de 2017

Comentários